El 24 de octubre de 2025, la Comisión Nacional Bancaria y de Valores (“CNBV”) publicó el anteproyecto de las nuevas disposiciones de carácter general aplicables a las redes de medios de disposición (el “Anteproyecto”), el cual de ser aprobado y publicado en el Diario Oficial de la Federación (DOF) sustituirá a las disposiciones vigentes. Mismo que se puede consultar aquí.

I. Alcance general.

El Proyecto pretende rehacer el marco jurídico que se tiene actualmente para robustecer las normas respecto a la identificación, registro, operación y supervisión de las redes de medios de disposición, así como de los participantes que las integran (emisores, adquirentes, agregadores, empresas especializadas, entre otros), detallando sus responsabilidades técnicas, operativas y contractuales.

También contempla la imposición de límites máximos a las cuotas de intercambio para pagos con tarjetas (“Cuotas”), la obligación de interoperabilidad entre los participantes y reglas de transparencia respecto de los contratos y tarifas que ocupen.

De igual forma, busca robustecer las facultades de la CNBVy el Banco de México (“Banxico”) para garantizar el cumplimiento de la normatividad por parte de los participantes en las redes de medios de disposición, incluyendo la creación de mecanismos de revisión y sanción, modificación de contratos y términos y condiciones y modificación a Cuotas.

II. Conceptos relevantes para la materia.

Se redefinen diversos conceptos, pasando de descripciones centradas en aspectos operativos a definiciones más generales para ampliar la aplicación del concepto de participantes en las redes de medios de disposición, lo cual en conjunto con las normas que regulan de manera específica y por separado a cada participante y las operaciones entre ellos, dan como resultado mayor claridad del papel de cada figura dentro del sistema.

Los cambios con mayor impacto consisten en la introducción de nuevos actores, como el emisor indirecto (emite tarjetas bajo el amparo de un contrato con un emisor o con una empresa especializada) y las empresas especializadas (presta servicios que pueden ser de prevención de fraudes, aclaración de controversias, integrador de servicios tecnológicos, renta o administración de números de identificación y/o procesador emisor/adquirente a otros participantes y debe contar con el registro ante la CNBV).

También se incorporan elementos técnicos como los números de identificación (código que asignan los titulares de marca o la Secretaría de Economía y que ayuda a identificar a los emisores y adquirentes en las redes de pagos con tarjeta) y se sustituyen los conceptos de comisión y cuota de intercambio máxima, para introducir un nuevo concepto “cuota de intercambio para pagos con tarjeta” que involucra el pago en un porcentaje, en una cantidad fija o en ambos, por cada operación.

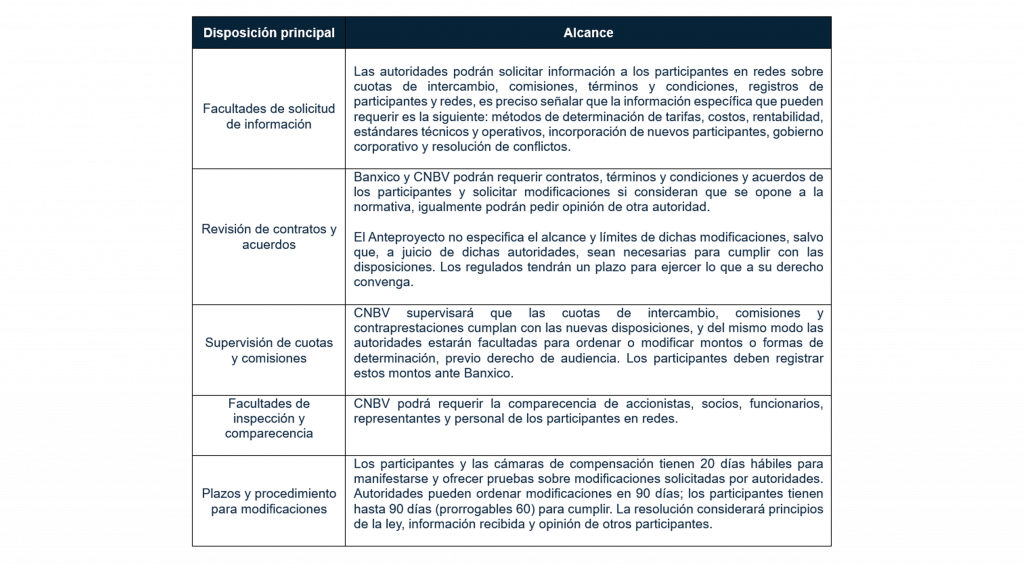

III. Obligaciones y facultades de autoridades.

Se pretende sustituir el Capítulo III de las disposiciones vigentes por el Capítulo II del Título Segundo de las nuevas, mismo que establece las facultades y atribuciones de las autoridades, es decir, CNBV y Banxico, respecto a los participantes en redes de medios de disposición.

En este capítulo se regula la solicitud de información, supervisión de cuotas de intercambio, términos y condiciones, revisión de contratos, inspección y comparecencia de personal, así como la divulgación de información y el procedimiento para la modificación de prácticas y acuerdos, cuando se considere necesario, para cumplir con la normatividad aplicable, al respecto se destacan las obligaciones de los participantes y las facultades de las autoridades en la siguiente tabla:

- De la misma manera, se establece la obligación de exhibir, cuando lo requieran la CNBV y BANXICO, los contratos y acuerdos para la prestación del servicio, así como sus modificaciones.

- Se conserva la obligación de registrar ante BANXICO las cuotas, comisiones o contraprestaciones.

- Los “Términos y Condiciones para la Participación en Redes de Medios de Disposición” y los “Términos y Condiciones para la Participación en Redes de Pagos con Tarjeta” que se celebren entre participantes en redes y las Cuotas podrán ser divulgados por la CNBV si así lo determina necesario.

IV. Participantes

A continuación, se resumen las principales obligaciones que existirían para cada participante, derivadas de las nuevas disposiciones; la mayoría ya se encuentran contempladas en las disposiciones hoy vigentes; aquellas que representan novedades se identificarán como tal:

A. Adquirentes.

- Se mantiene en las nuevas disposiciones la obligación de los adquirentes acerca de mantener una relación contractual con al menos una cámara de compensación para pagos con tarjetas y proporcionar a los receptores de pagos con tarjetas las terminales punto de venta (TPV) necesarias para la recepción de pagos.

- Asimismo, deben tramitar todas las solicitudes de autorización de pagos, independientemente del emisor, canalizarlas a través de las cámaras de compensación correspondientes y liquidar a los receptores de pagos los montos autorizados por los emisores. También se señala que los servicios ofrecidos no deben condicionarse a la contratación de cuentas de depósito u otros servicios adicionales, salvo que se ofrezcan paquetes de manera transparente y proporcional al precio individual de cada componente.

- Adicionalmente, se refuerza la obligación de los adquirentes de garantizar la correcta liquidación de los pagos mediante esquemas de garantía contratados con los titulares de marca y de certificar sus TPV, así como registrar a los agregadores con los que tengan contratos para la prestación de servicios

- Se establece que los adquirentes deben instalar protocolos y estándares en sus TPV para el intercambio de mensajes de pagos, incluyendo un diccionario que facilite la interoperabilidad cuando intervengan más de una cámara de compensación.

- Además, se les exige emplear tecnología que permita la aceptación de pagos de diversos titulares de marca y mantenerse actualizados sobre los desarrollos tecnológicos aplicables, implementando planes de trabajo para la adopción de nuevas tecnologías en un plazo máximo de seis meses desde su identificación.

- Finalmente, se dispone que los adquirentes deberán contar con programas de auditoría operativa, normativa y financiera para prevenir el incumplimiento de los términos y condiciones por parte de los receptores de pagos afiliados y se les exige implementar procesos, herramientas y controles tecnológicos que permitan detectar y prevenir fraudes o desviaciones de uso habitual tanto de los receptores de pagos como de los agregadores.

B. Emisores

- Se establecen obligaciones que deben de cumplir al ser participantes de las redes de medios de disposición, dentro de las cuales destacan tener un contrato con al menos una cámara de compensación para pagos con tarjetas, procesar todos los servicios de pago con independencia de la cámara de la que provengan, cumplir con las reglas de interoperabilidad entre cámaras, liquidar los pagos derivados de las operaciones con tarjetas que autoricen y garantizar la prestación de los servicios de pago con las tarjetas emitidas a sus clientes.

- Ahora bien, es preciso señalar que deben registrar y certificar las características de sus tarjetas ante los titulares de marca, pudiendo usar empresas especializadas y deberán contar con esquemas de garantía con estas empresas para asegurar las liquidaciones entre participantes de la red.

- Los emisores podrán arrendar sus números de identificación de tarjeta a emisores indirectos (nueva obligación).

C. Titulares de marca

- Permanece la obligación de otorgar los números de identificación a emisores y adquirentes, así como garantizar las obligaciones derivadas de los pagos con tarjetas.

- Asimismo, deben establecer condiciones técnicas, operativas y de garantía claras, publicar estándares y precios de sus servicios, y asegurar que sus condiciones tecnológicas no limiten la competencia en la provisión de infraestructura o servicios adicionales, además, están obligados a contar con mecanismos y recursos suficientes para garantizar la liquidación de pagos en caso de incumplimiento por parte de emisores o adquirentes.

- Deben también actuar con transparencia y evitar prácticas anticompetitivas, como ofrecer servicios de forma agregada, condicionar contrataciones o aplicar comisiones diferenciadas por tipo o volumen de operaciones, por último, se establece que necesitan fomentar la colaboración entre los participantes del sistema para adoptar nuevas tecnologías, mejores prácticas y estándares que impulsen la eficiencia y expansión de las redes de pago con tarjetas.

D. Agregadores

- Deben tener una relación contractual con al menos un adquirente y proporcionar a los receptores de pago las TPV necesarias para procesar transacciones con tarjetas. También son responsables de recibir, tramitar y enviar los mensajes de pago al adquirente correspondiente, así como de realizar las liquidaciones a los receptores en cuentas a su nombre, separando claramente los fondos propios de los destinados a estos. Además, deben implementar en sus TPV los protocolos y estándares técnicos requeridos para asegurar la interoperabilidad entre diferentes cámaras de compensación.

- Asimismo, los Agregadores no pueden ofrecer sus servicios a otros agregadores ni condicionar la prestación de sus servicios a la contratación de productos adicionales ajenos a su función principal, aunque sí pueden ofrecer paquetes siempre que no afecten la interoperabilidad de las redes de pago.

E. Emisores indirecto (nueva figura)

- Respecto a esta nueva figura dentro de las redes de medios de disposición, se establece la obligación de observar que los contratos que celebren con los emisores o las empresas especializadas cuenten con cláusulas para extender la cobertura por parte del titular de marca.

F. Cuotas de intercambio para pagos con tarjetas (nuevo concepto)

- Uno de los cambios más importantes a tomar en cuenta que no existe en las disposiciones vigentes y que en este anteproyecto se establece es que los emisores deben registrar ante Banxico las cuotas de intercambio, tasas de descuento y comisiones, junto con la metodología y justificación de su determinación, para que sean válidas.

- Y que esas cuotas de intercambio no podrán exceder del 0.3 % del monto por operación y una unidad de inversión cuando se trate de tarjetas no amparadas por un contrato de crédito, ni del 0.6 % en tarjetas de crédito.

- Podrán establecer cuotas diferenciadas solo por riesgos operativos que afecten al tarjetahabiente o por el tipo de tecnología utilizada para la autenticación del pago y, además, las autoridades podrán definir cuotas especiales para sectores con fines económicos o sociales determinados por la Secretaría de Hacienda y Crédito Público y la CNBV.

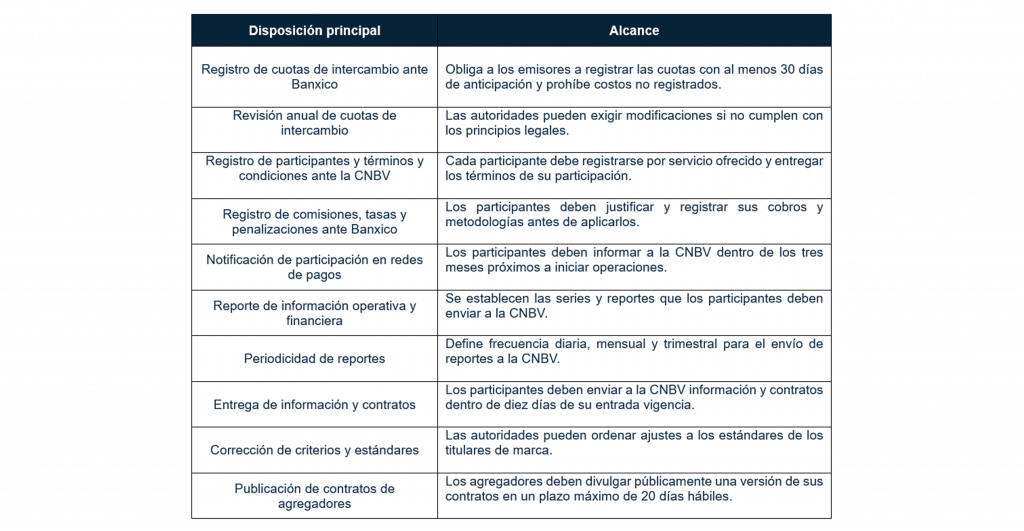

V. Registros y reportes

Por último, el anteproyecto mantiene e incluye obligaciones referentes a registros y reportes ante las diversas autoridades en su apartado final donde se dispone lo siguiente, veamos:

El Anteproyecto incluye como anexos los formatos para presentar los reportes.

VI. Consideraciones finales

Estas consideraciones al estar sujetas a posibles modificaciones por tratarse únicamente de un proyecto, se encuentra actualmente en proceso de consulta pública, con un periodo de comentarios abierto hasta el 24 de noviembre de 2025. Durante este tiempo, las autoridades podrán recibir observaciones, realizar ajustes y emitir la versión final de la regulación.

En caso de cualquier duda respecto al alcance o implementación de la presente nota, por favor contáctenos.

Bernardo Mendoza

Socio

bmendoza@k-g.com

Dorothy Lerch

Consejera

dlerch@k-g.com.mx

Gerardo H. Estrada

Abogado

gestrada@k-g.com.mx